TOP

梅谷事務所について

サービス

サポート費用

相談の流れ

相談解決事例

相談者の声

セミナー実績

- 『相続・遺言について知っておきたい事 ~事例を通して~』地域包括支援センターかこがわ北主催

- 『「絆ノート」の書き方・終活セミナー』第一生命 姫路支社(はりま勝原オフィス)主催

- 『相続・財産管理研究会』船井総合研究所主催

- 『自筆遺言書について』両荘寿大学(高齢者大学)教養講座

- 『健康講座【終活】相続・遺言について』地域包括支援センターかこがわ北主催

- 『わかりやすい相続・遺言について』高砂市高齢者大学

- 第1回リビング加古川終活セミナー「家族で向き合う終活」協賛/講演のご報告

- 『知って安心!老後のそなえ』令和四年度権利擁護講演会

- 梅塾 ~care&law~ 18期開催のご報告

- 『ホッとひと息寄り道講座』高砂市民病院

- 『後見って聞いたことありますか?』高砂市役所

- 『成年後見と家族信託』高砂市社会福祉協議会

- 『成年後見制度の基礎知識』高砂市役所

- 『わかりやすい相続・遺言講座~事例を通じて~』加古川寿大学

- 『相続と遺言について』高齢者大学「賀古の里大学」

- 『成年後見制度と家族信託』

- 第2回リビング加古川終活セミナーにて講演のご報告

- 『いろいろあります!相続!!』地域包括支援センターかこがわ

- 『ホッとひと息寄り道講座』高砂市民病院

- 『成年後見の制度と概要』高砂市役所

- 『わかりやすい相続』播磨町ことぶき大学

- 『家族信託と成年後見』高齢者大学 陵の里学園

- 第3回リビング加古川終活セミナーにて講演のご報告

- 『わかりやすい相続・遺言』高齢者大学「野口ふれあい大学」

- 『いま、準備しておく相続について』地域包括支援センターかこがわ西「介護者のつどい」

- 『成年後見制度と家族信託』高砂市高齢者大学

- 『親亡き後に備えて』あしたば家族会

- 第2回成年後見セミナーにて講演のご報告

- 鹿児の郷居宅介護支援事業所加古川

- 『ホッとひと息寄り道講座』高砂市民病院

- 令和6年度 東・北播磨・淡路かぞくねっと研修会にて講演のご報告

- 『成年後見制度の基礎知識』高砂市役所

- 『家族信託と成年後見』高砂市高齢者大学

- 第1回成年後見セミナーにて講演のご報告

お知らせ

- WEBサイトリニューアルのお知らせ

- オンラインセミナーへの参加方法

- 第1回リビング加古川終活セミナー「家族で向き合う終活」協賛/講演のお知らせ

- 令和四年度権利擁護講演会『知って安心!老後のそなえ』講演のお知らせ

- 年末年始冬季休業のお知らせ

- 相続・財産管理研究会 MVP受賞のご報告

- はりま相続ひろば - 個別相談会開催のお知らせ

- 臨時営業時間短縮のお知らせ

- 年末年始冬季休業のお知らせ

- テスト

- 相談解決事例|海外在住ですが、相続手続きはどのようにしたらいいでしょうか?

- 相談解決事例|判断能力が不十分な叔父が年金を受給していないようです。

- 相談解決事例|会社の取締役個人の借り入れ時に、会社の不動産を担保にすることはできますか。

- 相談解決事例|成年被後見人の両親名義の不動産について

- 相談解決事例|自筆の遺言書があったのですが

- 相談解決事例|社会福祉法人で保育園を運営しており、園舎を建てるための土地の売買の登記をお願いしたいです。

- 相談解決事例|相続登記の義務化について

- 相談解決事例|任意代理契約(財産管理委任契約)での不動産売却

- 相談解決事例|金融機関から抵当権を抹消するよう書類が届いたのですが、どうすればよいですか。

- 相談解決事例|亡き父の所有不動産の把握方法

- 相談解決事例|成年被後見人の自宅である借家の契約解除について

- 相談解決事例|権利証を紛失したのですが、相続登記はできますか?

- 相談解決事例|親権者である妻と未成年の子の相続手続きは?

- 相談解決事例|亡くなった妻が自筆証書遺言を残していました。

- 相談解決事例|不動産を私の名義に変更したいのですが、私が住んでいるマンション名や部屋番号を載せたくありません。

- 相談解決事例|亡くなった祖父母の家に住んでいます。 自分の名義に変更するにはどうしたらいいですか?

- セミナー実績| 『成年後見の制度と概要』高砂市役所

- セミナー実績|『わかりやすい相続』播磨町ことぶき大学

- 相談解決事例|成年被後見人が法定相続分を取得しない相続はできますか?

- 相談解決事例|父が亡くなったのですが、事情があって相続人間で遺産分割協議ができません。相続登記の義務化で罰則がかからない方法はないでしょうか?

- 相談解決事例|新規事業を立ち上げたいのですが…

- 相談解決事例|信託を利用しても小規模宅地等の特例は利用できますか?

- 相談解決事例|特別代理人の選任が必要な場合の相続登記

- 相談解決事例|自筆証書遺言は使用できますか?

- 相談解決事例|戸籍の記載が重複しているようですが・・・

- 相談解決事例|所有している建物を取り壊しました。何か手続きは必要でしょうか?

- 相談解決事例|相続登記の義務化が始まりましたが、今から名義変更しても罰則等は無いですか?

- セミナー実績|『家族信託と成年後見』高齢者大学 陵の里学園

- 相談解決事例|被保佐人の代理権の追加について

- 相談解決事例|法定相続人の順位について

- 相談解決事例|委託者の死亡により家族信託が終了した場合について

- 相談解決事例|相続した不動産に抵当権がついたままでした。

- セミナー実績|第3回リビング加古川終活セミナーにて講演のご報告

- 相談解決事例|申請すると受給できる手当や給付金について

- 年末年始冬季休業のお知らせ

- 相談解決事例|遺言がありました。その後の手続きは・・・?

- 相談解決事例|公正証書遺言作成できますか?

- 相談解決事例|成年後見人死亡後に成年被後見人の亡父の相続財産が見つかりました。その後の手続きは・・・?

- 相談解決事例|家の土地の地目が雑種地でした。宅地に変更することはできますか?

- 司法書士チーム臨時休業のお知らせ

- 相談解決事例|子会社を設立したいのですが。

- 相談解決事例|成年被後見人である母の自宅不動産に担保を設定したいのですが…

- セミナー実績|『親亡き後に備えて』あしたば家族会

- 相談解決事例|お金を借りるために、根抵当権の設定登記をお願いしたいのですが

- セミナー実績|『親亡き後に備えて』あしたば家族会

- 相談解決事例|お金を借りるために、根抵当権の設定登記をお願いしたいのですが

- セミナー実績|鹿児の郷居宅介護支援事業所加古川

- セミナー実績|『ホッとひと息寄り道講座』高砂市民病院

- 相談解決事例|複数の不動産を処分しようとしていますが・・・

- セミナー実績|令和6年度 東・北播磨・淡路かぞくねっと研修会にて講演のご報告

- 相談解決事例|10歳からの戸籍謄本しかないが、相続登記はできるのか・・?

- 相談解決事例|法定相続情報一覧図はどこで作成できますか?

- 相談解決事例|登記事項証明書(登記簿謄本)の記載に誤りを発見してしまいました

- 相談解決事例|亡夫の不動産を義弟に相続させたいです。可能でしょうか?

- 売れない、貸せない不動産を相続した時にできる対処方法とは?

- 相談解決事例|母が亡くなり相続登記をお願いしたいのですが、兄がどこにいるか分かりません・・・

- 相談解決事例|ヘルパーさんから電話がありました。

- 相談解決事例|株券発行会社から株券不発行会社へ変更したいのですが。

- 相談解決事例|別々の施設で暮らしている姉妹の面会支援をしました。

- 相談解決事例|亡き父名義の公衆用道路がありました。相続登記は必要でしょうか?

- セミナー実績|『成年後見制度の基礎知識』高砂市役所

- 相談解決事例|自宅の登記簿の氏名が間違って記載されていました。このままにしておいても問題ないでしょうか?

- 相談解決事例|配食サービス業者から「お弁当の受け取りがされていない」との連絡が入りました・・

- 相談解決事例|登記申請に当たって「検索用情報の申出」も依頼したいです。

- 相談解決事例|遺言保管制度を利用していましたが、遺言としての手続きが出来ませんでした・・

- 相談解決事例|祖父名義の不動産を単独で相続したいのですが、相続人の中にすでに亡くなっている方がいました。

- 相談解決事例|遺産分割協議書が無いまま、父も母も亡くなりました。

- 相談解決事例|遺言書に記載の遺言執行者を変更することはできるのでしょうか?

- 相談解決事例|一人暮らしが不安になったので安心して生活できる施設に入りたいです。

- 相談解決事例|家を新築したので建物の登記をしてほしいです。

- 相談解決事例|福岡市内にある本店を現在の活動拠点になっている高砂市内に移転したいと考えております。 その手続きをお願いできないでしょうか。

- 相談解決事例|死後事務委任契約に基づき葬儀等を執り行いました。

- 相談解決事例|夫と離婚し、夫名義の家に私が住んでいます。何か手続きは必要ですか?

- 相談解決事例|大切な友人に遺産を遺したいのですが、どうすれば確実に渡せますか?

- 相談解決事例|祖母が亡くなり、その後、父が亡くなりました。相続人は自分だけですが、今から不動産の名義変更は可能でしょうか?

- セミナー実績|『家族信託と成年後見』高砂市高齢者大学

- セミナー実績|第1回成年後見セミナーにて講演のご報告

- 相談解決事例|数年前に公正証書遺言を作成された方から、「最近状況が変わったので、遺言を変更したい」とのご相談がありました。

- 相談解決事例|障がいをもつ子の親が高齢に…

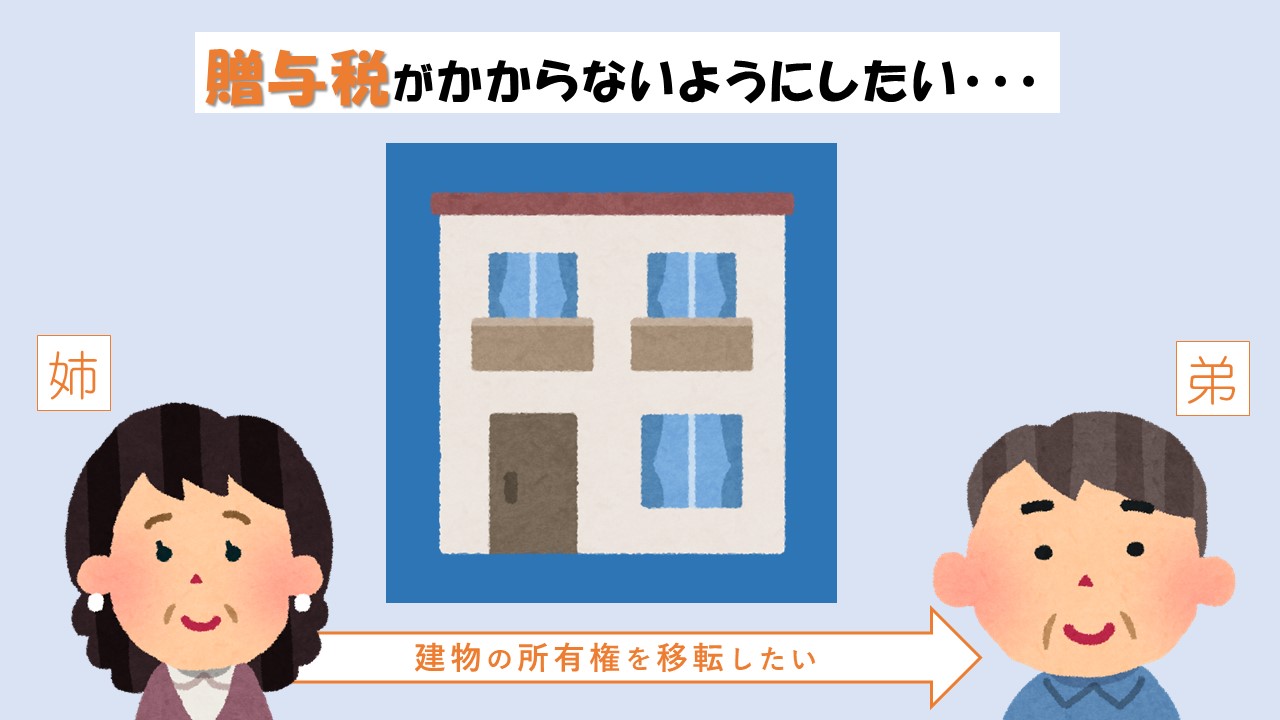

- 相談解決事例|長男が自宅不動産を相続する代わりに、二男へ200万円を支払うというのは大丈夫でしょうか?

- 相談解決事例|太陽光発電設備にも相続の手続きが必要ですか?

- 相談解決事例|成年被後見人(ご本人)の自宅が倒壊しそうです。

- 相談解決事例|突然、自分が住んだこともない市の市役所から、固定資産税の請求書が送られてきました。どうすればいいでしょうか。

- 相談解決事例|亡き父名義の『ため池』がありました。相続登記は必要でしょうか?

- 相談解決事例|住宅ローンを完済しました。妻と共有の名義ですが、私1人で登記はできますか?

- 相談解決事例|5年以上前の相続でも罰金(過料)の対象になりますか?

- 相談解決事例|「家族として関わり続けたい」という思いを叶えるため、成年後見制度で支援体制を整えた事例

- 事務所移転および拠点統合のご案内

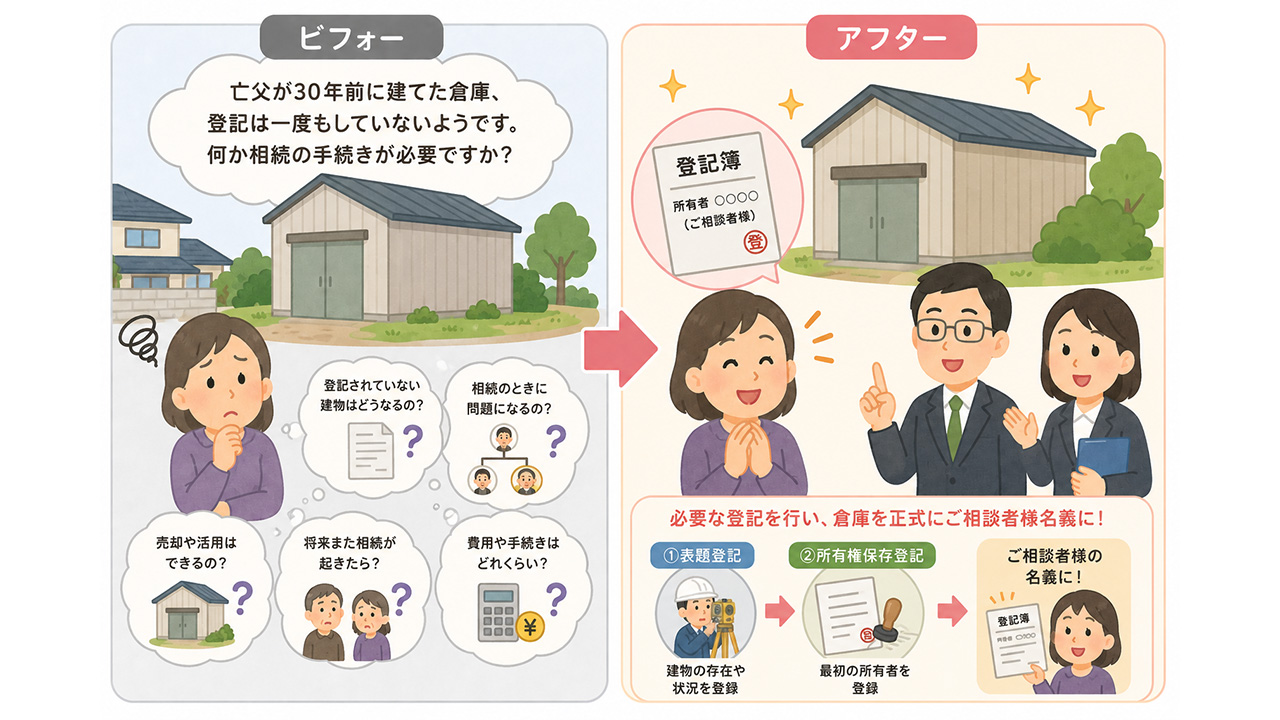

- 相談解決事例|亡父が30年前に建てた倉庫、登記は一度もしていないようです。何か相続の手続きが必要ですか?

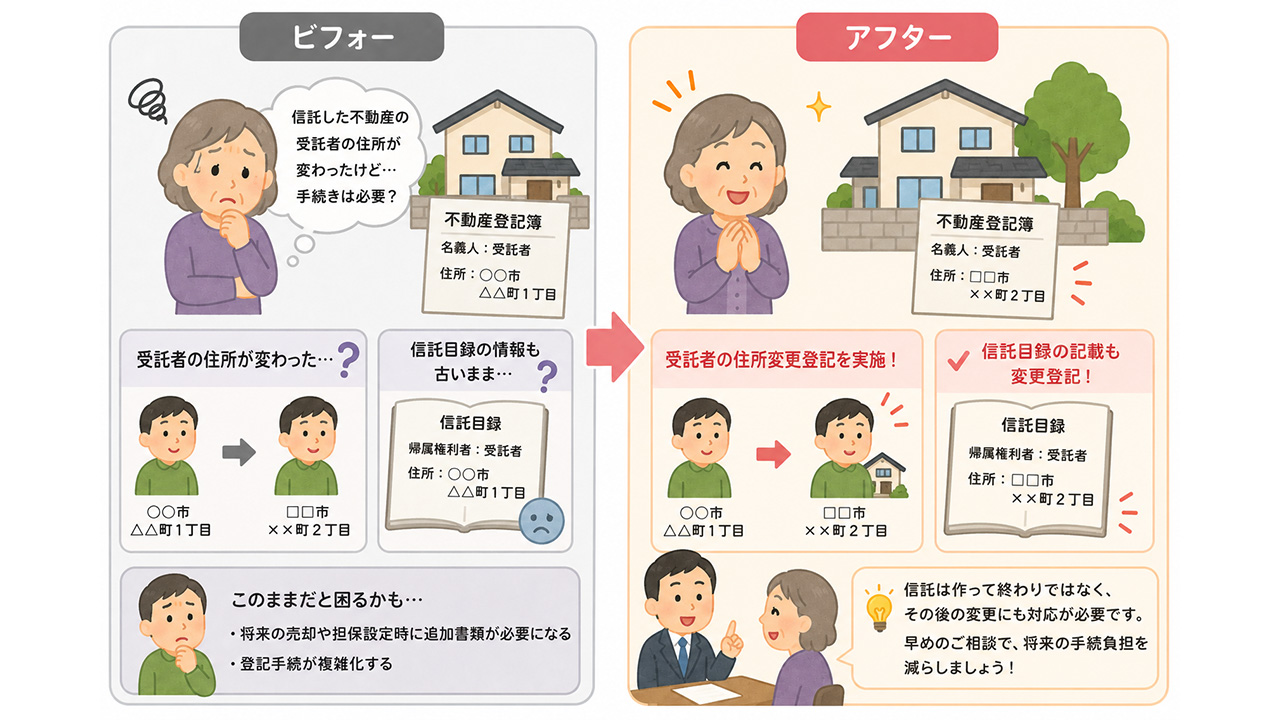

- 相談解決事例|信託した不動産について受託者の住所が変わったのですが手続きは必要でしょうか?

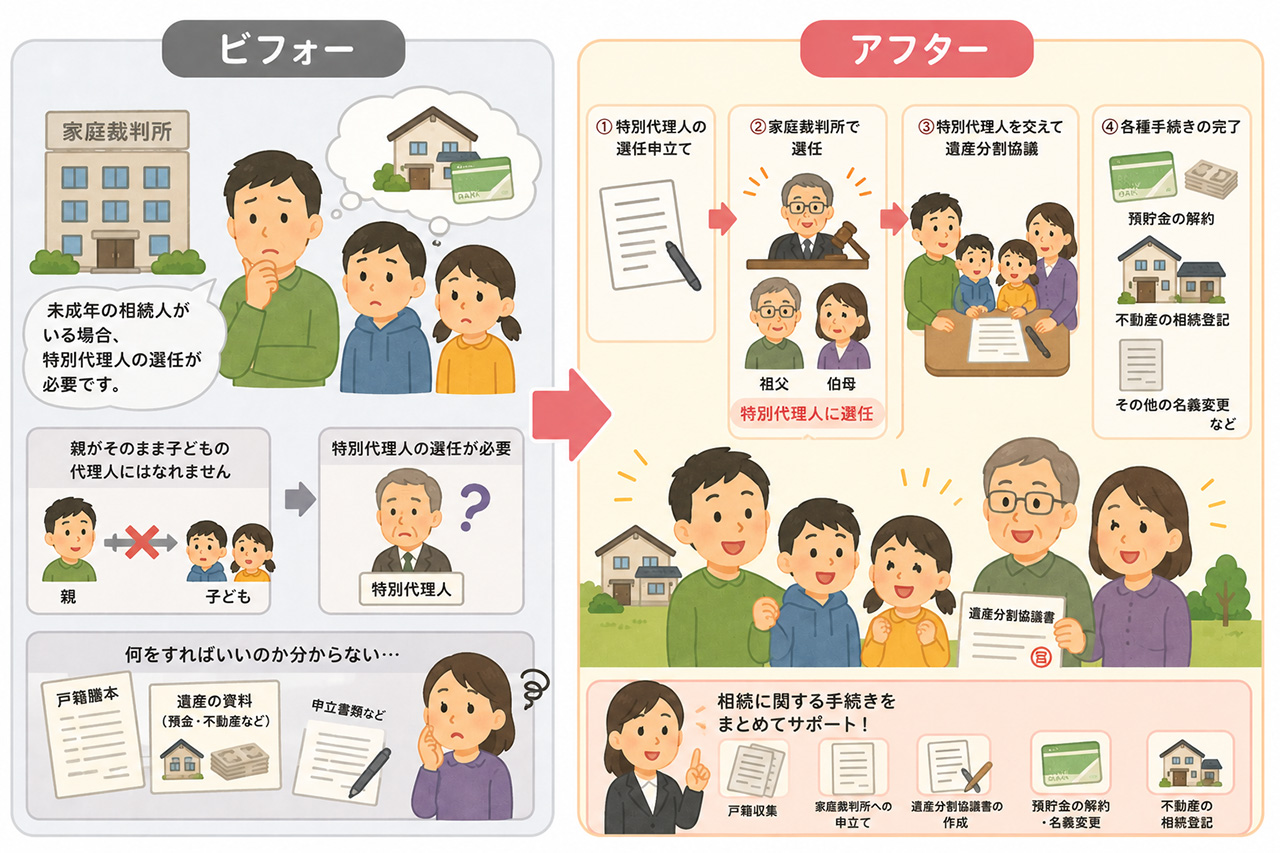

- 相談解決事例|相続人は夫と未成年のお子様2人。家庭裁判所で「特別代理人」を選任する必要があると言われました。

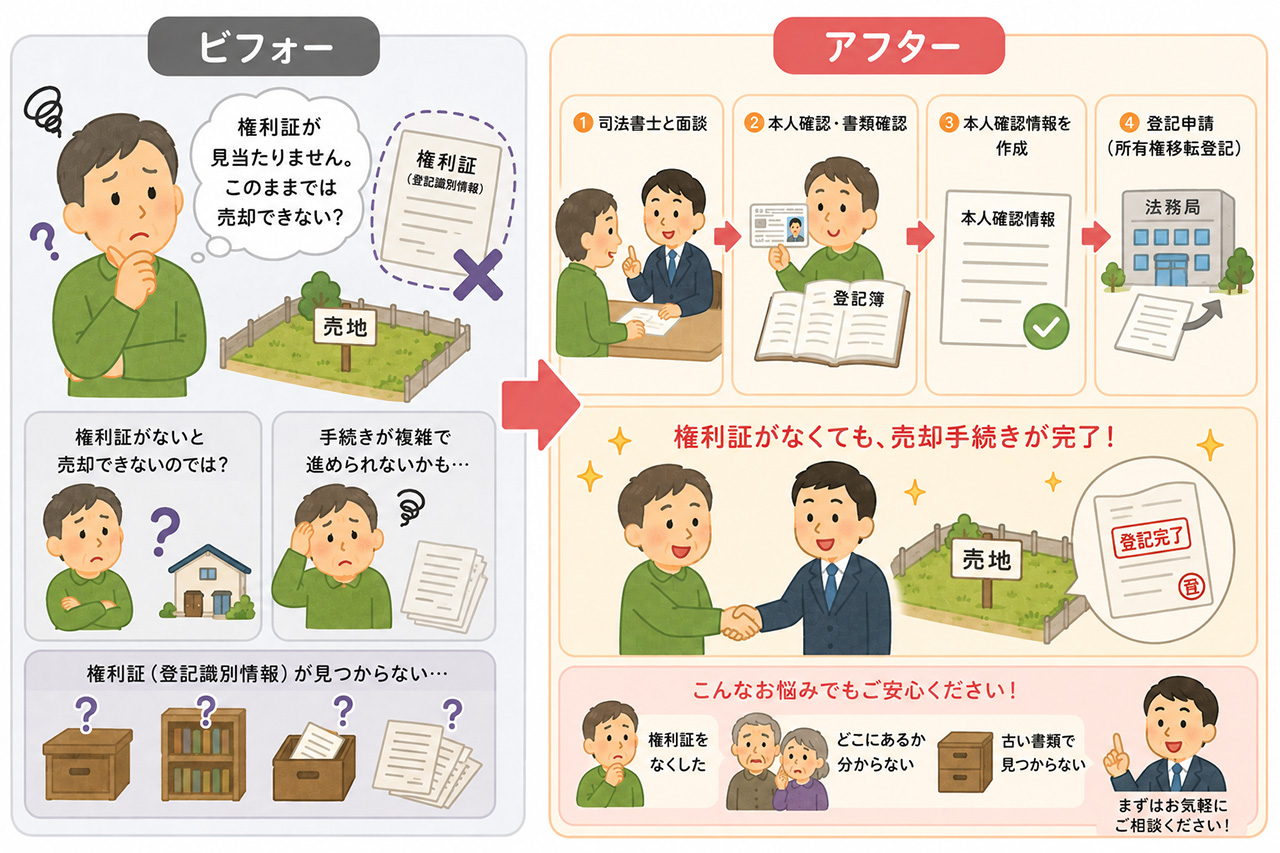

- 相談解決事例|権利証(登記識別情報)が見当たりません。売却手続きはできますか?

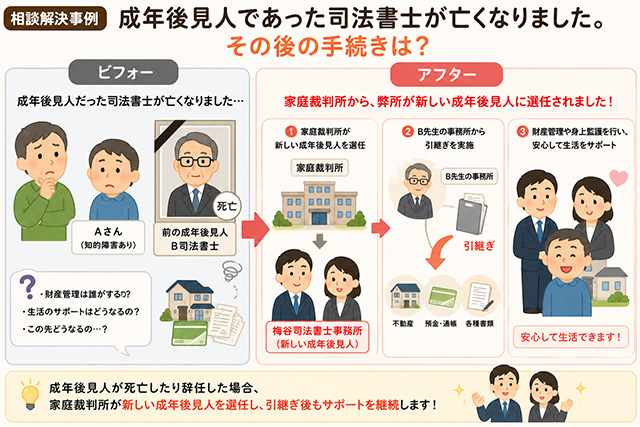

- 相談解決事例|相談解決事例:成年後見人であった司法書士が亡くなりました。 その後の手続きは?

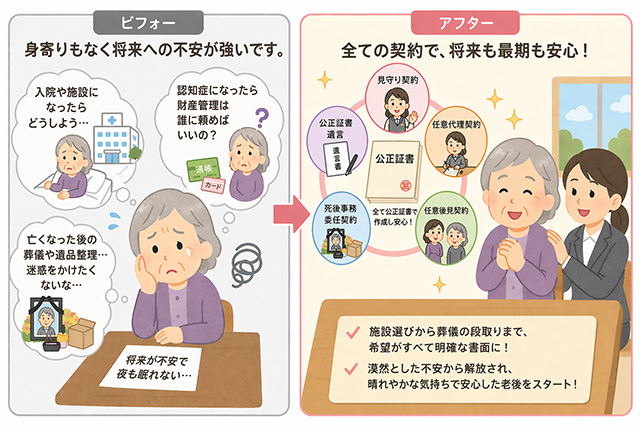

- 相談解決事例|身寄りもなく将来への不安が強いです。

採用情報

お問い合わせ

の自宅が倒壊しそうです。")